2025智能汽车回顾:技术内卷,乱象整治,得华为者得天下?

2025智能汽车回顾:技术内卷,乱象整治,得华为者得天下? 王嘻嘻

王嘻嘻补贴政策调整+新能源购置税政策变化,在充满不确定的2026到来之前,2025年整个中国车市似乎都在使出浑身解数,在变革前夜“疯狂”一把。

而这份“疯狂”,也直接体现在2025年中国车市的数据上面。从销量上看,2025年全国汽车销量达到3440万辆,同比增长9.4%;从技术上看,L3级自动驾驶等创新技术纷纷落地;从全球视角来看,中国汽车在地缘政治影响下,仍实现了21.1%的出口增长。

在一路向上的数据背后,2025年中国车市到底都发生了什么?这篇文章我们帮你回顾一下。

得华为者得天下?

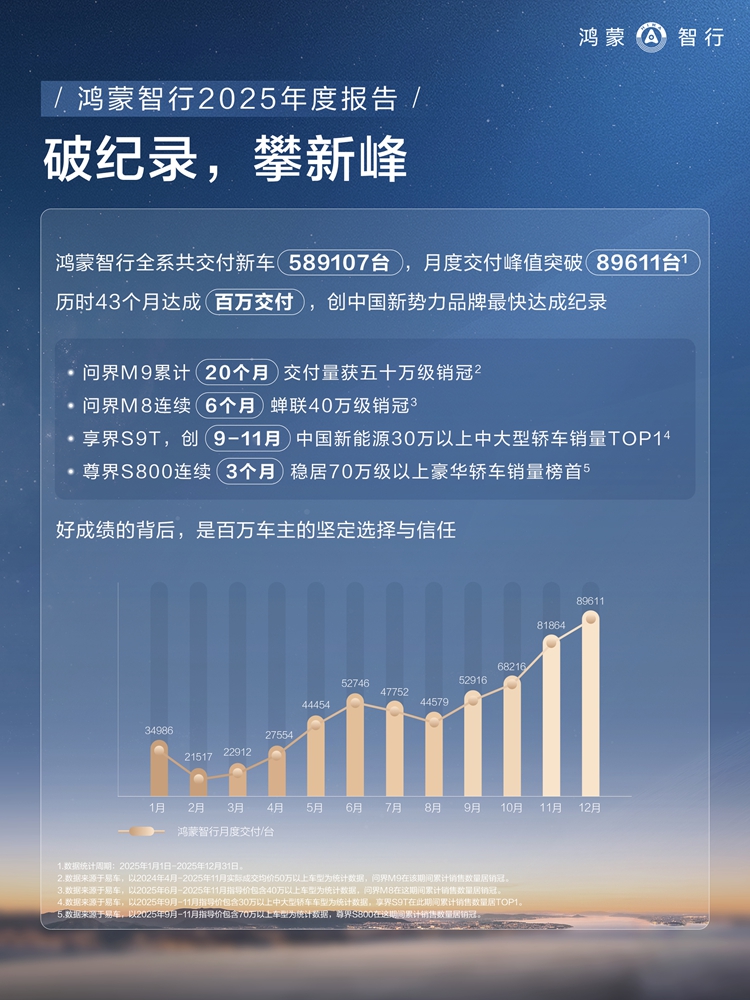

如果说谁是2025年中国汽车市场最耀眼的那颗星,那小编会把这个荣誉颁给自称“不造车”的华为。ADS4+鸿蒙座舱5的组合拳在汽车市场持续“遥遥领先”,整个鸿蒙智行联盟交付了近60万台新车,技术和销量表现都很抢眼。

但比技术和数据更重要的,其实是车企对于华为态度的转变。曾经不愿向华为交出“灵魂”的上汽,在2025年登上了鸿蒙智行的末班车,推出了“尚界”品牌,首款车型尚界H5交付量已经突破3万辆。东风、广汽、五菱没赶上鸿蒙智行的末班车,干脆和华为合作又开辟了“境”系列产品线。甚至连曾经高高在上的奥迪、丰田和日产,如今也放下了身段,把华为的座舱与智驾搬上自家新车。

从原先对华为的不接受与防备态度,到如今争着抢着与华为合作,态度的转变说到底都是一个字:钱。看到鸿蒙智行联盟靠着华为汽车解决方案一飞冲天的销量表现,这些深陷销量泥潭的传统品牌很难说不心动,什么技术独立可控,在盈利面前都不重要。

就像深蓝汽车董事长邓承浩在2025年5月未来汽车先行者大会上说的那样:“天天去纠结灵魂是没有用的,体验为王。”消费者选择了体验更好的华为,车企们还有理由说不吗?

L3时代到来,智驾技术路线大乱斗

2025年12月15日,工信部正式发文批准了北汽与深蓝两家企业搭载L3级有条件自动驾驶功能的智能网联汽车产品准入申请,各家车企PPT中说了很多年的L3自动驾驶终于进入了量产阶段。

而回顾2025年中国智能驾驶领域,一场关于技术路线的争夺悄然展开。以momenta、博世为代表的一段式端到端方案与理想、小鹏力推的VLA方案在2025年开启了路线之争。

博世智能驾控中国区总裁吴永桥在公开演讲中直言VLA短期内很难落地,极致打磨一段式端到端才是务实的当下选择。而理想和小鹏不止一次表示VLA的复杂场景理解与泛化能力才是迈向L3甚至L4的出路。至于哪种路线才是未来?现在下结论还为时过早,既然L3时代已来,那就让两种技术路线在新时代用实际表现说话吧。

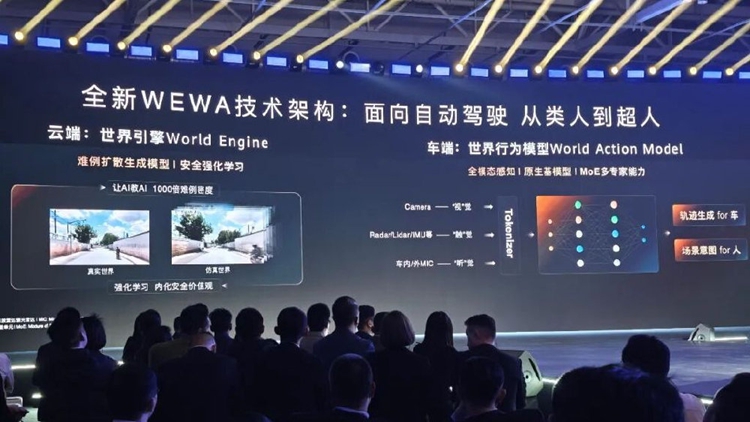

对了,国内智驾领域的领头羊华为,在ADS4上提出了全新的WEWA方案。世界引擎+多专家模型的创新路线,能不能比一段式端到端和VLA走得更远,一切就交给时间给出答案吧。

内卷依旧,但不只卷价格

尽管各方都在呼吁反对价格战,停止内卷,但数据显示,2025年乘用车市场均价仅为17万元,相比2024年的18.4万元下降了约7.6%。价格战与内卷依旧是2025中国车市的主旋律。

但如果你以为整个2025年中国车市只是拼价格,那可就大错特错了。除了价格,“技术平权“也成了各家车企的口号。就以智能驾驶为例,2025年初,比亚迪一句”智驾平权“,愣是将高速NOA下放到了价格不足10万元的海鸥、秦PLUS等车型上。隔壁小鹏则是在13万的MONA上配置了双Orin-X芯片以及完整的高速+城区NGP辅助驾驶。而一向以”价格屠夫“形象示人的零跑,更是连入门级的A10车型都保留着激光雷达。

从单纯的价格比拼到如今的价格与技术一同起飞。中国汽车产业已经脱离无序、低效的价格竞争,而是以更低的价格、更好的技术去争夺市场。无序的低价内卷我们当然是反对的,但技术与价格的良性竞争,无论是对消费者还是对整个汽车产业都是有益的。

放权中国团队,合资卷土重来

在电动化智能化时代被中国车企打的找不到北的合资车企们,在2025年似乎有了抬头的迹象。

东风日产N7年销量45382台,广汽丰田铂智3X年销量70007台。看起来数据平平,和国产新势力们差距很大,但要知道在2024年日产和丰田的电车在国内连年销破万都困难,如今这车成绩已经给了他们重回国内新能源市场牌桌的底气了。

而这两款车有个共同特点:都是由中方团队主导开发的。所以这两款车可以说,除了车标之外,其他地方都带着浓重的中国味道:整车设计开发以及供应商几乎全部来自中方,智驾来自中国企业momenta,就连智能座舱界面都重新设计,有着明显的中式味道。就是这么两款“中国特供”车,拯救了各自品牌一地鸡毛的新能源车产品线,甚至还返销海外。

而类似日产和丰田的例子,在2025年其实并不鲜见。越来越多的合资厂商在自己折腾数年电动化转型却依旧掀不起浪花之后才发现,如今的中国已经掌握了新能源车的技术命脉以及爆款密码。与其自己折腾,不如交给中国,所以像是奥迪E5、马自达EZ-60、别克至境L7等由中方团队全面主导的合资电车在2025年纷至沓来。

在小编看来这就对了。如今新能源汽车产业的话语权在中国,合资品牌们与其自己折腾,不如放权给中国团队,外方就负责自己擅长的机械调校,然后坐等数钱就完了。

出口势头强劲,但地缘政治影响加深

2025年中国汽车出口数据可以说是一路看涨,全年出口709.8万辆,同比增长21.1%。

但上涨的数据背后,2025年中国汽车出口面临的,其实是地缘政治影响下的严峻挑战。特朗普的贸易战+欧盟对中国电动汽车反补贴调查,让中国汽车产业出口背负了沉重的关税压力,甚至是歧视性对待。

典型例子就是安世半导体事件。2025年9月30日,荷兰政府在毫无根据的情况下插手中方企业闻泰科技控股的荷兰安世半导体的事务,导致芯片晶圆供应中断,至今当事双方仍在对簿公堂。

而作为全球重要的车用半导体元件供应商,安世半导体事件不仅对中方闻泰科技的生产运行造成影响,更是导致了全球汽车制造业的“芯片荒”,大众等欧洲车企甚至一度因此减产或停产。在这样严峻的外部环境下,2025年中国汽车出口仍实现高速增长实属不易。

面对复杂的地缘政治形势,中方也在努力尝试破局,比如说小鹏在欧洲设立工厂、贾老板与长城汽车那说不清道不明关系的FX Super One。官方层面也在发力,通过与欧盟的谈判,初步商议通过“价格承诺”替代反补贴税,但国际贸易从来不止是贸易,2026年,国际地缘政治形势依旧严峻,中国汽车的出海之路依旧任重道远。

倒下的品牌,还有机会回来吗?

近些年随着行业洗牌,不少曾经耀眼的造车新势力因为经营不善退出了市场。而在2025年,一些曾经倒下的品牌,开始寻找机会,重回市场牌桌。

2025年4月,经过裁定,华人运通江苏公司(高合汽车主体)等五十二家公司实质合并重整的申请获得批准。

2025年9月,威马汽车发布《致供应商白皮书》宣布引入新投资人接管,筹划重整。

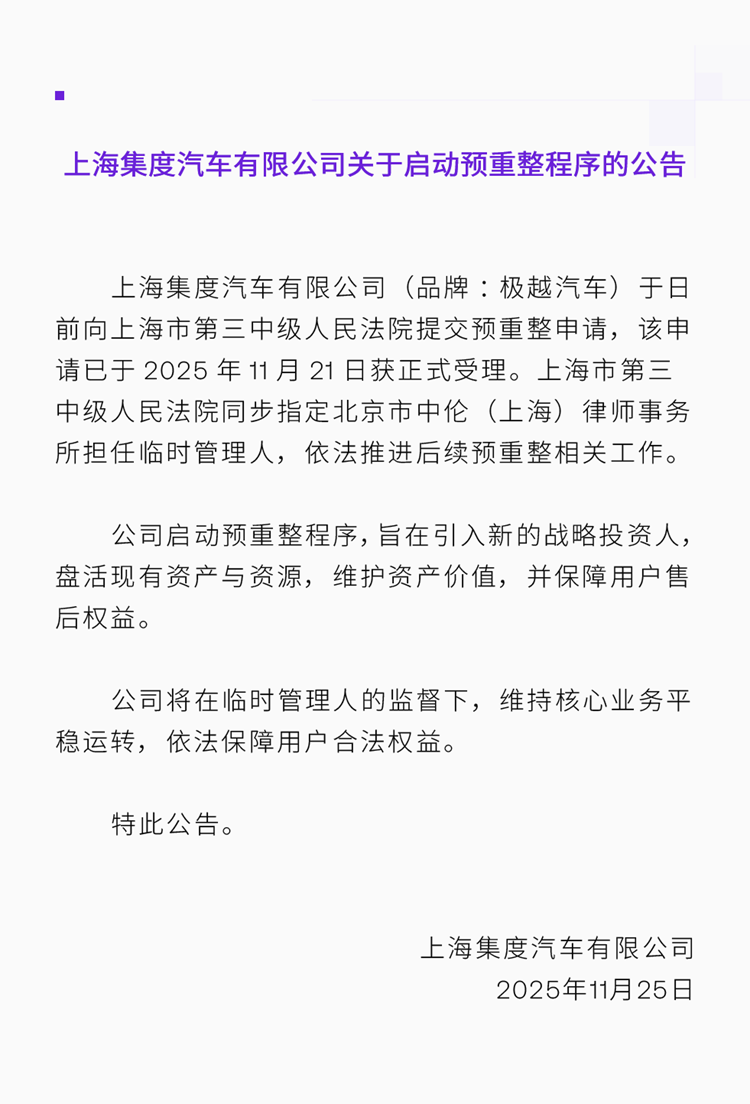

2025年11月,极越汽车发布《上海集度汽车有限公司关于启动预重整程序的公告》,宣布启动预重整程序。

对于人来说,人生从来不缺从头再来的勇气。但对于企业来说,想要从头再来可没那么容易。阔别市场多年,技术快速迭代,原先的技术资产几乎一文不值;曾经的破产风波又让品牌形象消耗殆尽;就连曾经被视为香饽饽的的造车资质,在上层收紧审批,严防产能过剩的当下价值也大大缩水,更何况一些品牌当年也没有造车资质,走的都是代工生产“借鸡生蛋”的路线。

在快速发展的汽车行业,哪怕是还在牌桌上的企业都要小心翼翼生怕自己出局,而那些已经下了牌桌的企业,想要回到牌桌,更是难上加难。

热搜上不停,舆论战硝烟四起

很多朋友发现了,今年汽车行业相关消息频频登上网络热搜,整个2025年汽车圈大事不断,网络舆论甚至比明星饭圈还要热闹。

而在这件事上,小米恐怕是最有发言权的。据调研机构统计,2025年小米YU7上市期间网络热搜上榜近300次,在榜时长超过3000小时,成就了2025年度车圈最高光时刻。

但流量给了小米高光,也将小米带入至暗时刻。2025年初SU7在安徽高速上的撞车事故累计上榜170次,总热度高达13.49亿,成了小米造车历程上最大的公关危机。10月份成都的撞车事故,两天时间就上了28个热搜话题。至于“面条胎”、“瞬间刹停”之类的小争议在整个2025年更是不计其数。“水能载舟亦能覆舟”这个道理,恐怕没有谁比小米更懂了。

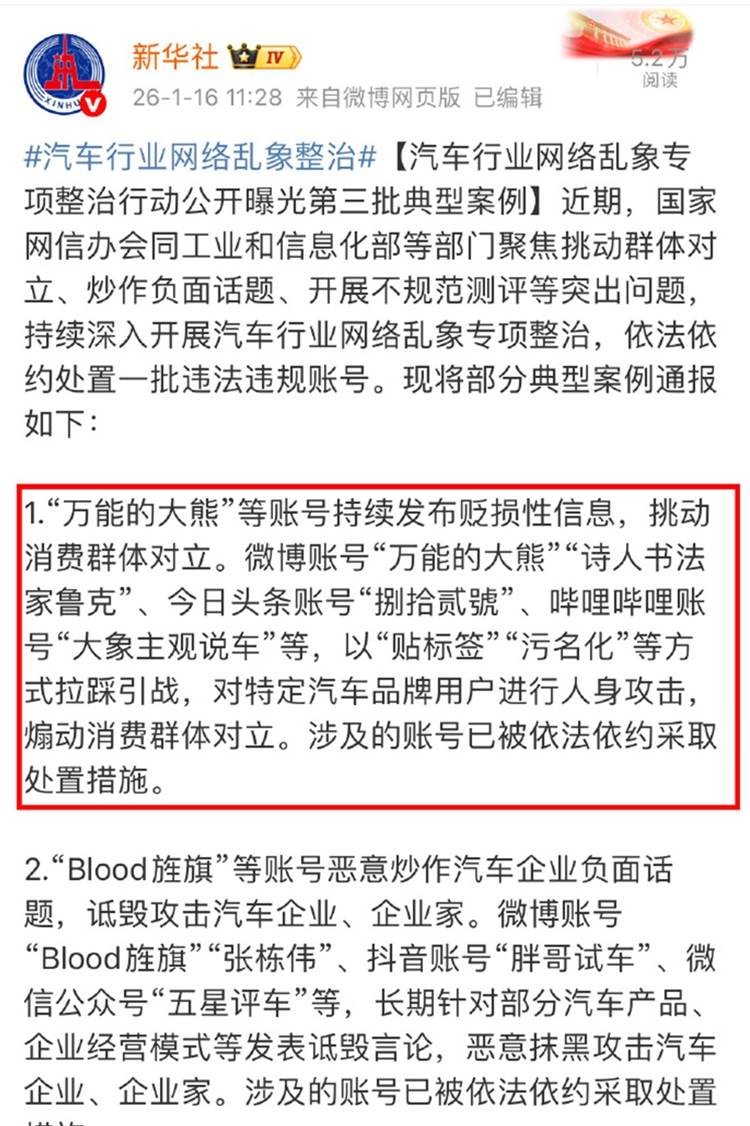

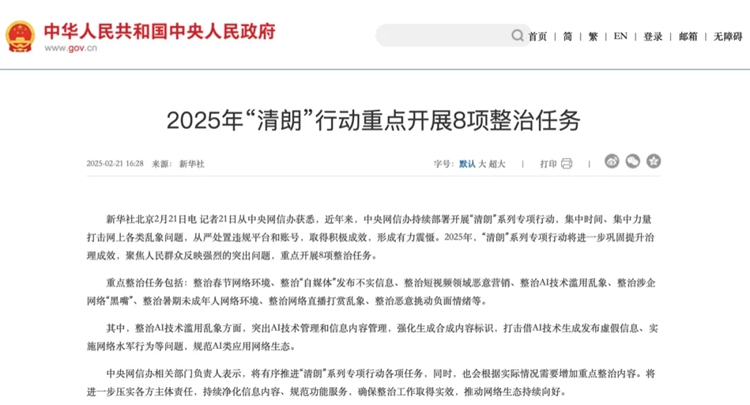

而陷入舆论漩涡的远不止小米一家,整个2025年华为、理想、蔚来等汽车行业头部玩家或多或少都经历过舆论危机。这其中有的是自然流量引发的讨论,也有“黑水军”、“黑公关”在背后推波助澜。面对网络乱象,有关部门也是进行了多轮专项治理,分多批次对一些典型案例进行处理,“万能的大熊”、“Blood旌旗”等多名利用网络舆论扰乱汽车产业正常经营秩序的KOL被处罚。

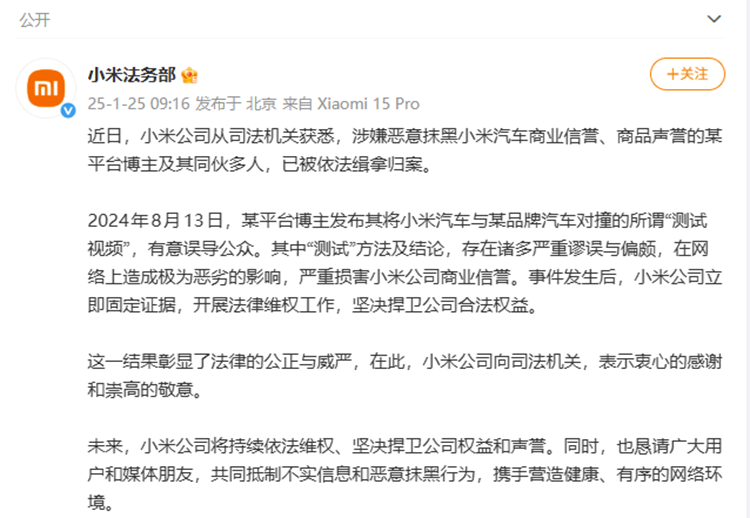

车企法务部也没闲着。典型案例就是2025年1月,小米法务部发文称从司法机关获悉,之前制作小米SU7与极氪007对撞视频的“原来是翔翔啊”团队多人因恶意抹黑商业信誉被缉拿归案。赔钱道歉已经不够了,这次是直接给人送进去了。

汽车行业有更多流量,被更多人关注是一件好事,但是通过造谣、对立、引战等方式挑起舆论战带来的负面流量是任何人都不想看到的,小编真心希望以后在热搜上看到的是中国汽车产业实现突破的高光时刻,而不是类似饭圈吵架的各种鸡毛。

总结:

如果让我用一个词来形容2025年的中国车市的话,我会用“洗牌“这个词。无论是从市场层面、技术层面、还是舆论层面,大家似乎都在抓紧这最后的时间,重新洗牌,做足准备,迎接充满不确定的2026。

不确定的未来,是风险,更是机遇。谁能成为2026年最耀眼的存在?谁又会离开这个牌桌?明年这个时候,我们回来再看。

沪公网安备 31010702005758号

沪公网安备 31010702005758号

发表评论注册|登录